Por que aderir aos Planos da Prevcom-MG?

Conheça o

seguro por morte

e invalidez.

Os Participantes dos Planos PREVPLAN e

PREV-MAIS têm oportunidade de contratar

um seguro com o melhor custo-benefício

do mercado, ficando protegidos contra

eventuais fatalidades.

Pense: qual seria a situação financeira da sua família na

sua ausência ou se você não pudesse mais trabalhar?

Faça a sua simulação aqui e descubra.

O valor é bem menor do que você pensa!

Quem pode aderir

Qualquer Servidor público do

Estado de Minas Gerais e dos

Municípios conveniados.

-

Independente se recebe abaixo ou

acima do teto. -

Se está sujeito ou não ao regime de

previdência complementar. - Se realizou ou não a migração.

Mas será que a

Prevcom-MG é segura?

Criada em 2014, a Prevcom-MG opera de maneira

independente, sem laços hierárquicos ou de

subordinação com a administração pública,

mantendo uma administração distinta para gerir

os planos de previdência dos seus participantes.

Com um time de especialistas em previdência

complementar, a Prevcom-MG tem a missão

de transformar o futuro dos servidores públicos

mineiros. Acredite, na Prevcom-MG os seus

planos estão em boas mãos!

Fale agora com os nossos especialistas.

O seu futuro está em boas mãos na Prevcom-MG!

Dúvidas Frequentes

-

Quando a PREVCOM-MG foi

criada?

- A Fundação foi instituída pela Lei Complementar do Estado de Minas Gerais nº 132 de 7 de janeiro de 2014, mas começou a operar efetivamente com a aprovação do Plano PREVPLAN, em 15 de fevereiro de 2015.

-

Quais são as leis que

regulamentam os fundos de

pensão?

- A PREVCOM-MG é regulada pelas Leis Complementares nºs 108 e 109, ambas de 29 de maio de 2001. Porém, a PREVCOM-MG tem natureza pública no que se refere ao regime de compras e contratações, sujeitando-se às leis federais de licitação; à contratação de pessoal, que se dá por meio de processo seletivo ou concurso público, pela publicação de seus demonstrativos no Diário Oficial do estado de Minas Gerais e pela obediência à normas de governança do Estado.

-

Como são custeadas as despesas

administrativas da

PREVCOM-MG?

- O regulamento dos Planos de Benefícios preveem, apenas a cobrança da taxa de carregamento, que corresponde a 7% da contribuição mensal. É ela que custeia as despesas operacionais do plano. A PREVCOM-MG é uma fundação sem fins lucrativos, e, por isso, destina toda a rentabilidade aos participantes.

-

Como funciona a contribuição

do participante

facultativo?

- O participante escolhe um percentual de contribuição sobre o seu salário de participação, observada as regras de cada plano.

-

Quem fiscaliza a

Fundação?

- A PREVCOM-MG, bem como todos os fundos de pensão, é fiscalizada pela Superintendência Nacional de Previdência Complementar (Previc), órgão vinculado ao Ministério da Previdência Social.

-

O servidor que é remunerado

abaixo do teto do RGPS pode

participar do Plano?

- O servidor e membro de Poder que recebe remuneração abaixo do teto do RGPS poderá aderir ao Plano de Benefícios na condição de Participante Ativo Facultativo, sem a contrapartida do patrocinador.

-

Há limite para a

contribuição?

- Caso o participante queira realizar uma contribuição superior ao limite definido para a contribuição normal, poderá realizar contribuições adicionais ou esporádicas, conforme regra específica expressa no regulamento de seu plano.

-

Qual a vantagem de aderir ao

Plano em detrimento de

investir por conta própria?

- Ao se inscrever no Plano de Benefícios , o participante ganha no quesito de investimento devido à escala ou volume dos recursos aplicados. Os recursos garantidores de cada participantes são mantidos segregados pela PREVCOM-MG, mas o montante é aplicado em conjunto, obtendo benefícios – na forma de maior rentabilidade – só disponíveis aos grandes investidores.

- Há o benefício da gestão técnico-profissional dos investimentos, que são acompanhados por profissional certificado para atuar no mercado financeiro, que realiza monitoramento diário, visando as melhores alternativas dentro das diretrizes da Política de Investimentos.

- Existe ainda a possibilidade de diversificação dos investimentos dentre os diversos segmentos de ativos oferecidos pelo mercado financeiro. O objetivo, neste ponto, é garantir o equilíbrio da carteira de investimentos, evitando que oscilações e quedas no mercado financeiro afetem os recursos garantidores dos participantes.

- Destaca-se também o grau de transparência e participação. Ao participante é resguardado o direito legal de acesso às informações dos seus recursos garantidores, inclusive por meio de contato direto com o corpo de empregados da PREVCOM-MG, que fica à disposição para sanar dúvidas. Isso sem contar a emissão de relatórios e demais informes. Há ainda o diferencial de que, ao contrário do mercado privado, o participante pode participar diretamente da gestão da PREVCOM-MG, elegendo-se para integrar seu Conselho Deliberativo ou seu Conselho Fiscal.

- Outra vantagem é a economia. O Plano não cobra taxas de administração dos seus participantes, que são tradicionalmente as taxas que mais oneram os investidores que contratam planos diretamente com instituições bancárias. Além disso, a PREVCOM-MG é uma entidade sem fins lucrativos – todo rendimento dos investimentos é creditado na conta do participante.

-

Como são realizados os

investimentos pela PREVCOM-MG?

-

Na PREVCOM-MG, os recursos dos participantes são investidos, seguindo as

diretrizes de aplicação do Comitê Monetário Nacional (CMN), atualmente a

Resolução CMN 4.994/2022, visando garantir boas taxas de retorno e liquidez

compatíveis com a necessidade dos compromissos assumidos para pagamento dos

futuros benefícios. Os processos decisórios envolvendo os investimentos dos

recursos ocorrem de forma colegiada, pela Diretoria Executiva, que conta

para isso com a assessoria do Comitê de Investimentos.

O Comitê se reúne para tomar as decisões relacionadas à gestão dos ativos dos Planos, sempre obedecendo à Política de Investimentos, que é aprovada pelo Conselho Deliberativo da PREVCOM-MG.

Além disso, as aplicações financeiras são feitas apenas em instituições autorizadas e reguladas pela Comissão de Valores Mobiliários (CVM), um órgão vinculado ao Ministério da Fazenda que normaliza e fiscaliza as instituições integrantes do mercado financeiro. As aplicações atentam também para instituições que sejam associadas à Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), onde os aderentes devem seguir os códigos de melhores práticas do setor, o que traz mais um nível de regulamentação e qualidade.

-

Na PREVCOM-MG, os recursos dos participantes são investidos, seguindo as

diretrizes de aplicação do Comitê Monetário Nacional (CMN), atualmente a

Resolução CMN 4.994/2022, visando garantir boas taxas de retorno e liquidez

compatíveis com a necessidade dos compromissos assumidos para pagamento dos

futuros benefícios. Os processos decisórios envolvendo os investimentos dos

recursos ocorrem de forma colegiada, pela Diretoria Executiva, que conta

para isso com a assessoria do Comitê de Investimentos.

-

Qual regime de tributação é a

melhor escolha?

- Escolha do regime de tributação depende de uma avaliação pessoal e exclusiva do participante. Para auxiliar na escolha, os pontos mais importantes a serem observados são:

• o tempo em que os valores ficarão investidos no Plano;

• o valor estimado do benefício ou do resgate;

• o valor total de todas as rendas recebidas pelo participante; e

• os possíveis abatimentos da renda tributável.

No Regime Progressivo a base de cálculo será conforme as faixas salariais vigentes informada pela Receita Federal anualmente e as alíquotas poderão variar entre isento, 7,5%; 15%; 22,5% e 27,5%.

Quanto maior o valor do benefício, maior a alíquota de incidência. No caso do resgate, a alíquota de retenção na fonte é de 15%, a título de antecipação de Imposto de Renda, sendo que eventuais diferenças serão compensadas na Declaração Anual de IRPF. Este regime permite o ajuste na Declaração de Ajuste Anual, sendo possível o ressarcimento, nos casos em que couber.

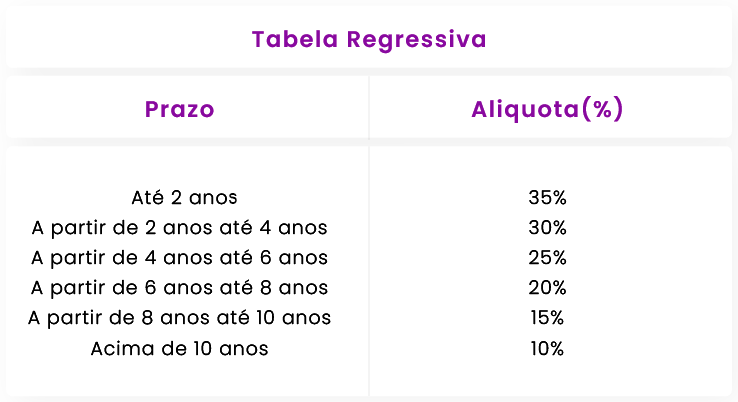

O Regime Regressivo considera o período de acumulação de cada contribuição. As alíquotas decrescem com o aumento do período decorrido entre a data em que cada contribuição foi realizada e a data em que o benefício ou resgate for pago ao participante. Quanto maior o prazo em que os recursos permanecem no Plano, menor será a alíquota de tributação, limitada a 10%, sendo que este prazo continua a ser contado após a concessão do benefício. O valor do resgate ou do benefício terá tributação exclusiva na fonte, ou seja, não estará sujeito à Declaração de Ajuste Anual.

-

Qual a diferença entre o regime

de tributação

regressiva e progressiva?

-

A legislação permite ao participante escolher entre o Regime de Tributação

Progressivo e Regressivo, que define a alíquota de pagamento do IR no

momento da aposentadoria ou no resgate da reserva.

A Progressiva é a tributação que varia de acordo com a faixa de renda mensal, quanto maior a renda maior o imposto, e possui um limite de tributação máximo de 27,5%.

Já a Regressiva funciona de acordo com o tempo de contribuição no Plano. Quanto mais tempo contribuindo, menor o imposto que será pago. Ou seja, a partir da permanência da contribuição por 10 anos, a alíquota será de 10%. Quando é preciso fazer a escolha por regime regressivo ou progressivo? É possível mudar posteriormente? Normalmente, a escolha é feita no ato de inscrição. O participante pode reservar-se ao direto de escolher depois, sendo o prazo limite até o último dia útil do mês subsequente à adesão. Caso não faça a escolha, o Regime Progressivo será escolhido automaticamente pela Receita Federal. Cabe ressaltar que, a escolha é irretratável e só se aplica a partir da concessão do benefício ou no momento do resgate dos recursos.

-

A legislação permite ao participante escolher entre o Regime de Tributação

Progressivo e Regressivo, que define a alíquota de pagamento do IR no

momento da aposentadoria ou no resgate da reserva.

Saiba mais

Municípios

conveniados

Clique no nome do município e conheça a lei municipal que instituiu o regime de previdência complementar.